创新 • 创优 • 创见

2023年刚结束的前三季度,换电重卡市场由之前的一路“狂飙”变得“有涨有跌”,整体市场增长趋于理性。

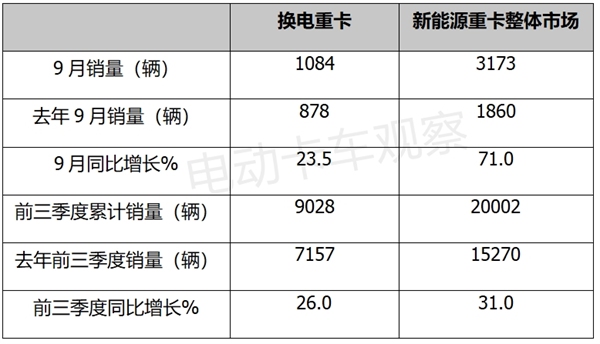

终端上牌数据显示,2023年9月,换电重卡销售1084辆,环比下降18%,同比增长23.5%。2023年前三季度新能源重卡累计销售9028辆,同比增长26%。

现对2023年前三季度换电重卡市场主要特点现予以总结分析。

一、同比演绎“1降-8连涨”,增长趋于理性;9月销量居各月第四,且环比下降

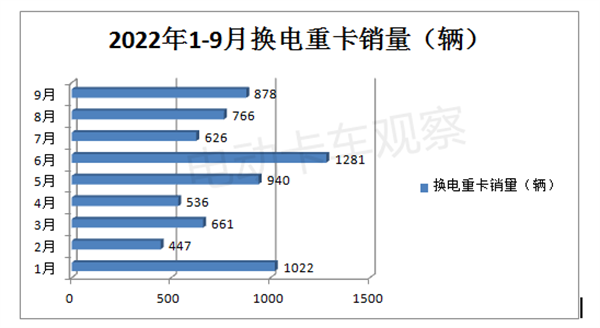

2022年1-9月各月换电重卡销量如下:

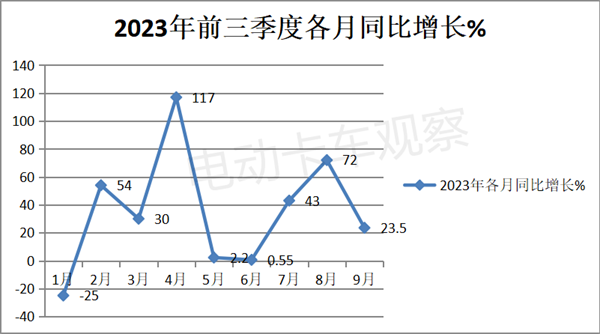

2023年前三季度各月换电重卡销量及同比情况如下:

上图表可见,2023年前三季度各月换电重卡销量同比呈现了“1降—8连涨”的市场特征,打破了之前换电重卡同比“清一色暴涨”的格局而变成了“有涨有跌”,但“增长”仍是今年前三季的主旋律。

这说明目前换电重卡市场变得相对成熟,整体增长趋于理性。据电卡观察分析主要原因有:

一是今年1月受新能源汽车购置补贴刚取消的影响较大,同时又被春节假期耽误,加之去年1月受疫情影响较小换电重卡销量基数较高,导致今年1月换电重卡销量同比下降,也是今年1-9月中唯一同比下降的月份。

二是去年2月-9月销量基数均不高,为今年2-9月换电重卡市场同比出现“8连涨”提供了支持。

三是目前换电行业技术标准尚未统一,各品牌的换电重卡不能互容,制约了其市场规模的扩展。

四是当下换电站数量较少,且在运营的换电站效益不及预期,制约了换电重卡市场的增速。

9月销量居于1-9月各月第四,环比8月的1320辆销量下滑18%,表现一般,业内期盼的“金九”旺季在换电重卡市场没有明显的表现出来。

这主要是因为今年8月销量创下年内各月新高(1320辆),一定程度上提前透支了9月的部分市场需求。

二、同比跑输新能源重卡整体市场

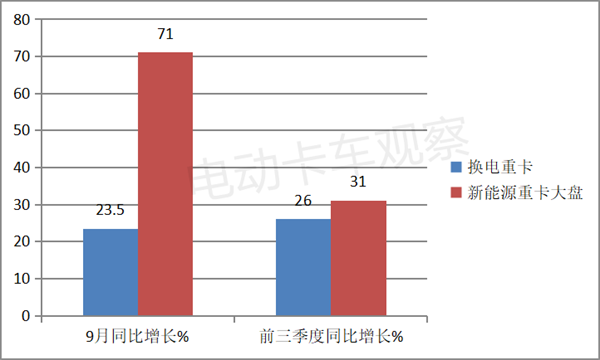

根据终端上牌信息,2023年9月及前三季度换电重卡销量同比与新能源重卡整体市场比较如下:

上图表显示,今年9月换电重卡同比增长23.5%,跑输新能源重卡整体市场同比71%的增速近47.5个百分点。前三季度换电重卡同比增长26%,换电重卡31%的增速近5个百分点。

也就是说,无论是今年9月还是前三季度,换电重卡均跑输新能源重卡整体市场,这是之前同期没有过的现象。

据电卡观察分析主要原因有:

一是9月混动重卡同比暴涨35.25倍,有力推高了新能源重卡的整体增速。

二是前三季度燃料电池重卡和混动重卡累计同比均出现大涨(分别增长72%和1100%,均远远高出新能源重卡整体市场的增速),有力推高了新能源重卡的增速。

三是上文已经提及的换电重卡行业技术标准目前尚未统一,各品牌的换电重卡不能互容,加之换电站数量较少,且运营效益不及预期,制约了换电重卡市场的增速。

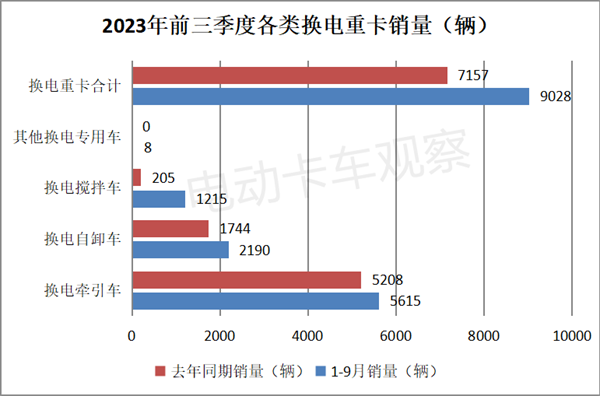

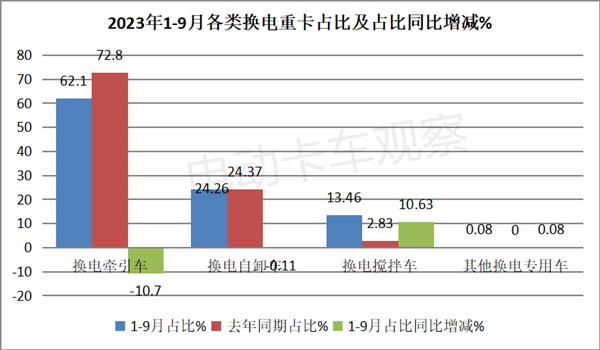

三、换电牵引车主体地位减弱,换电搅拌车“风头最盛”

根据终端上牌数据,2023年前三季度各类换电重卡销量、占比及占比同比增减如下图:

上图可见,换电重卡销售9028辆,其中换电牵引车销售5615辆,占据62.1%的市场份额,居于换电重卡市场的主体地位,但主体地位同比明显减弱(占比同比减少了10.7个百分点)。

换电自卸车累计销售2190辆,占据换电重卡24.26%的市场份额,占比同比减少0.11个百分点。

换电搅拌车累计销售1215辆,占比13.46%,且占比同比增加10.63个百分点,是占比同比增加最多的细分车型,其“风头最盛”。主要是目前新基建项目加速开工,加大了对换电搅拌车的需求,另外就是去年同期换电式搅拌车销量基数小。

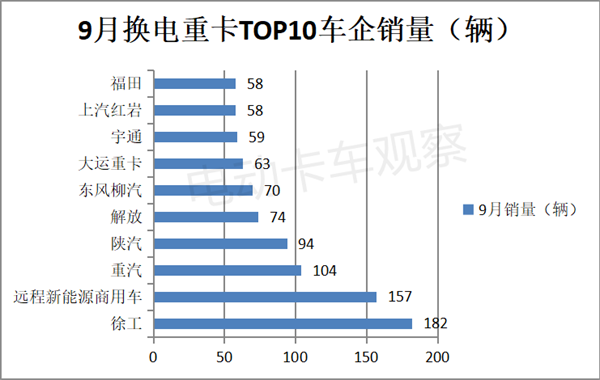

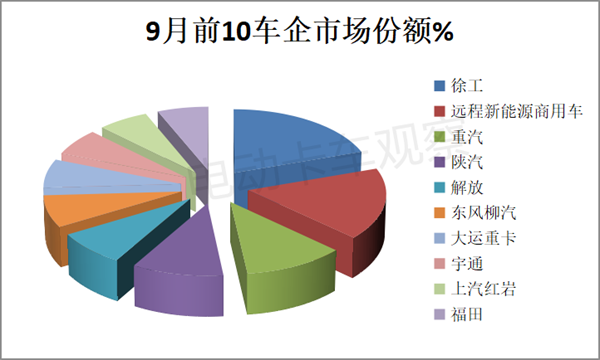

四、9月徐工夺冠,远程及重汽分别居第二、第三

根据终端上牌数据,2023年9月换电重卡销量TOP10排行如下:

2023年9月换电重卡销量TOP10市场占比如下:

上两个图显示,在2023年9月换电重卡TOP10车企销量中:

徐工重卡销售182辆,居第一,市场占比16.91%;

远程新能源商用车汽车销售157辆,居第二,市场占比14.59%;

中国重汽销售104辆,市场占比9.67%,居第三;

第4名-第10名销量均在100辆及以下。

五、前三季度累销徐工领跑,top10同比7增3降,宇通领涨

根据终端上牌信息,2023年前三季度换电重卡TOP10销量排行如下:

上图表可见,2023年前三季度换电重卡TOP10销量特征:

徐工重卡累计销售1944辆,也是唯一累计销量过1500辆并接近2000的车企,同比增长10.27%,跑输大盘,市场占比21.53%,夺得今年前三季度换电重卡销量冠军。

远程商用车累计销售1422辆,同比下降16.55%,跑输大盘,市场占比15.75%,居第二。

三一汽车累计销售1011辆,同比大涨242.71%,跑赢大盘表现较好,市场占比11.2%,居第三。

陕汽集团累计销售711辆,同比大涨303.98%,跑赢大盘,市场占比7.88%,居第四。

解放累计销售642辆,同比增73.05%,跑赢大盘,市场占比7.11%,居第五。

重汽累计销售538辆,同比大涨89.44%,跑赢大盘,市场占比5.96%,居第六。

其余车企累计销量均在500辆以下,市场占比均小于4%。

TOP10同比7增3降,其中宇通暴涨697.06%领涨。

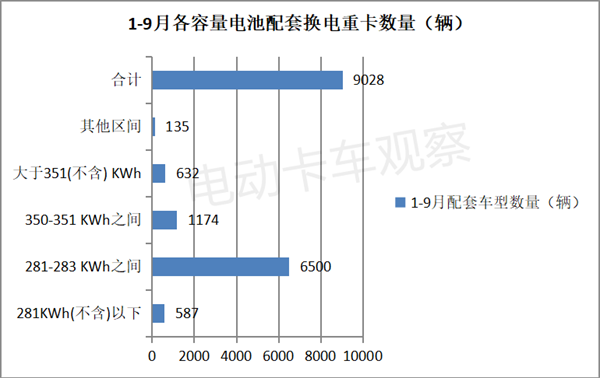

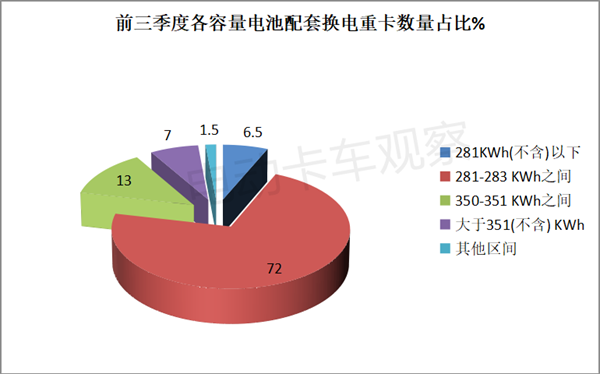

六、容量在281—283Kwh之间的动力电池成为主配

根据终端上牌数据,2023年前三季度销售的换电重卡新品中,与其配套的动力电池容量情况如下:

上图可见,在2023年前三季度销售的9028辆换电重卡中,与其配套的动力电池容量最多的是在281—283Kwh之间,共计配套6500辆,占比超7成(72%),居于垄断地位。

其次是电池容量在350—351Kwh之间,共计配套1174辆,占比超1成(13%)。

再次是电池容量在281Kwh以下的,共计配套632辆,占比7%。

以上就是前三季度换电重卡市场的特点,接下来市场会如何发展,电卡观察会持续关注。